Petróleo Esquistoso: un Fuego Moribundo Fácil de Apagar

Tabla de contenidos

La combinación de fracturación hidráulica y perforación horizontal permitió la revolución “esquistosa”. Los E.E.U.U. ahora producen1 más petróleo que nunca, revirtiendo un declive de 38 años. Superficialmente, la industria ha logrado una historia de éxito en la extracción. Los medios masivos de comunicación pregonan acerca de la cantidad de torres de perforación, eficiencia y flujos. La Administración de Información de la Energía (EIA por sus siglas en inglés) pronostica un incremento continuo a través del 2029, con tan sólo un retroceso moderado en el 2050. Los conductores asumen un suministro indefinido de gasolina barata. Los políticos prometen independencia energética.

Pocos se dan cuenta que la revolución esquistosa no comenzó sencillamente por los avances técnicos en la perforación y detonación de explosivos en la roca. El dinero ultra-barato que quemaba los bolsillos de los inversionistas en la realidad post-2008 era una yesca igual de necesaria, pero nunca encendió un fuego que pudiera sostenerse a sí mismo. Sólo al alimentar miles de millones de dólares a la llama chisposa fue posible que las compañías energéticas lograron mantenerse a flote. Los activistas podrían lograr que las llamas se extinguieran con facilidad relativa.

Esquisto vs petróleo convencional: inferno vs fogata bajo la lluvia

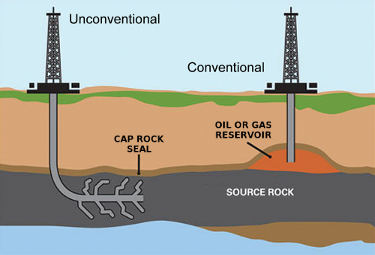

Cuando el petróleo se formó bajo gran calor y presión a través de millones de años, una gran parte de él se elevó a la superficie y se disipó. Algunas veces, como los campos petroleros en los que hemos estado operando y usando desde 1860, no podían emigrar hasta la superficie por estar atrapado bajo roca impermeable no porosa. Sin embargo, la mayor parte del petróleo permaneció como gotitas pequeñas en de la roca de la que, dado el tiempo, podría emigrar hacia albercas más grandes y podría formar campos petroleros nuevos o migrar a la superficie.

Cuando se recupera el petróleo convencional, los ingenieros sencillamente perforan a través de la roca impermeable y liberan el petróleo presurizado que está debajo (conforme baja la presión, se bombea agua y luego dióxido de carbono para mantener el flujo de petróleo). En contraste, cuando se frackea un depósito esquistoso, los ingenieros intentan apresurar y completar el proceso al reunir gotitas de petróleo en albercas. Claramente, esto resulta más costoso que la perforación convencional; se emplea mucha más energía en el proceso de recuperación, y se obtiene mucho menos petróleo como resultado.

Tim Watkins: “Turning Low EROI Oil Into No EROI Oil” (Transformando Petróleo de Baja Ganancia Energética en Petróleo Sin Ganancia Energética)

La física del petróleo esquistoso limita estrictamente el rendimiento posible. En contraste al infierno de pozos convencionales de alta rentabilidad, la extracción de esquisto es una fogata bajo la lluvia que requiere intervenciones constantes y retornos de inversión marginales en el mejor de los casos. Aun así, pocos reconocen que el fracking es tan razonable desde la perspectiva energética, económica y ecológica como intentar incendiar un bosque tropical para cosechar carbón.

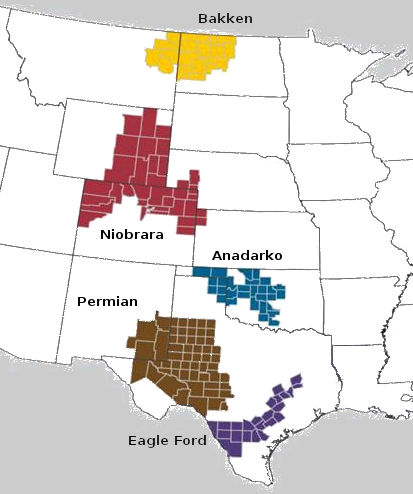

Participación de los E.E.U.U. en el esquisto

En diciembre de 2018 el petróleo esquistoso constituyó el 60% de los 11.65 millones de petróleo extraídos cada día del mes. El fracking se concentra en 5 áreas:

| Área | Ubicación | Barriles/día * |

|---|---|---|

| Permian Basin | Northwest TX & southeast NM | 3.4 millones |

| Bakken | ND & eastern MT | 1.4 millones |

| Eagle Ford | Southern TX | 1.3 millones |

| Niobrara-Codell | CO, WY & southwest NE | 0.5 millones |

| Anadarko Basin | OK | 0.4 millones |

| Otra | Varios | 0.5 millones |

* Datos del “petróleo ligero” de diciembre 2018 tomados de EIA

De estas áreas, sólo la Cuenca de Permian tuvo una producción de petróleo significativamente superior previo al fracking. Incluso en el Permian, los tres sitios que suman casi todo el petróleo de fracking, el Spraberry, Wolfcamp y Bonespring, casi no tuvieron flujo antes del fracking.

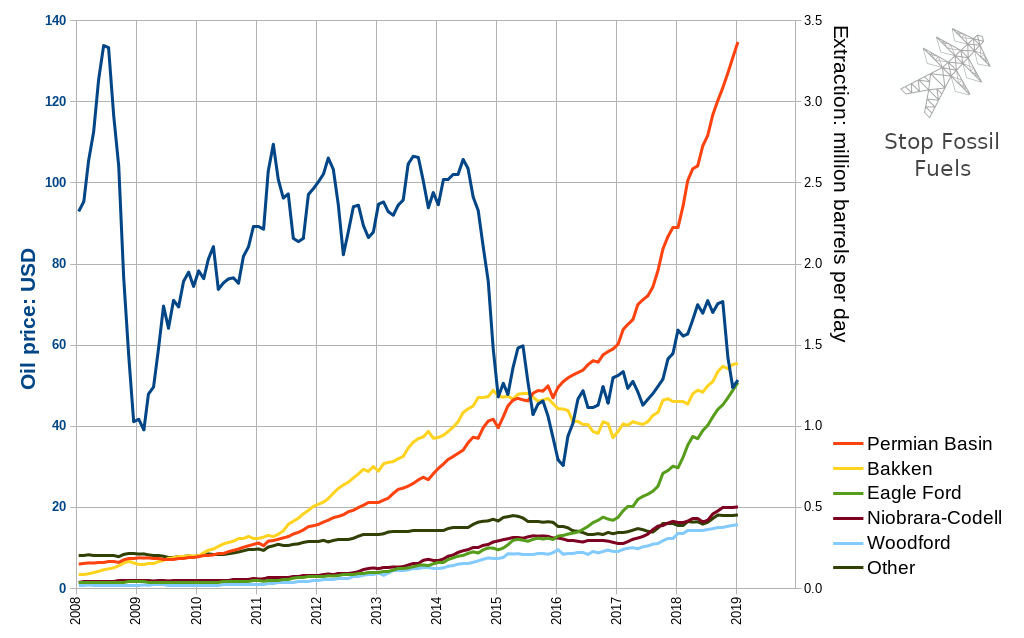

El fracking se expandió en el Permian incesantemente incluso a través del colapso del petróleo en 2014-2015. Anadarko no fue muy afectado, pero en Eagle Ford, Bakken y Niobrara-Codell, el fracking cayó en tándem con el precio. Desde entonces, la extracción en las últimas dos se ha recuperado a sus flujos pico de 2015.

Como lo sugiere el crecimiento continuo sin importar el precio del petróleo del Permian, los analistas consideran que el área tiene el mayor potencial para las ganancias o quizás más precisamente, mayor potencial para quemar el dinero lo más lento posible.

Un fuego moribundo

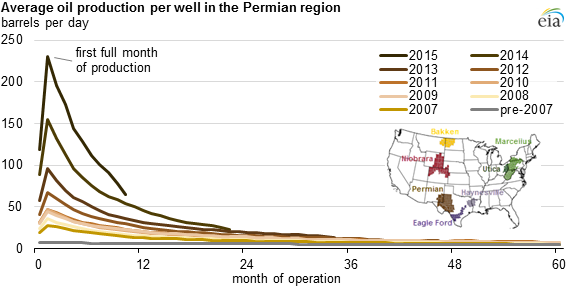

El fracking atraviesa con explosivos la roca que de otra forma permanecería impermeable e inyecta a gran presión un lodo hecho de agua, químicos y miles de toneladas de arena. Una vez que las bombas hayan forzado la salida del petróleo lo más cerca de la zona de frac, la extracción disminuye hasta volverse un chorrito. Como ha resumido el Post Carbon Institute (Instituto Post-Carbono), en el informe"Shale Reality Check" (Revisión Realista del Esquisto), “La [extracción] de los pozos individuales cae entre un 70-90% en los primeros tres años, y la producción de los campos desciende cuando no hay más perforaciones nuevas típicamente en un rango de 20-40% al año”. Las compañías deben perforar incesantemente pozos nuevos costosos para paliar el agotamiento rápido de los viejos. Ya que usualmente desarrollan primero los lugares más productivos y rentables, deben de perforar una cantidad creciente de pozos sólo para mantener la producción estable.

Aun peor para los inversionistas, las compañías están perdiendo una cantidad alarmante de dinero. De 2007 al 2018, quemaron sus bolsillos con más de $280 mil millones en capital de inversión, presuntamente sin la esperanza de que fueran a pagar esa deuda sobresaliente. Después del colapso de precios de 2014-2015, 150 compañías de fracking se fueron a la bancarrota2 y la extracción cayó en un millón de barriles por día. La recuperación subsecuente de la industria se reavivó más por la esperanza que por la realidad; en el tercer cuarto de 2018, incluso cuando los precios de crudo alcanzaron una taza alta por cuatro años de $80, la industria gastó casi mil millones de dólares más de lo que obtuvo. No puede financiarse a sí misma a partir de las ventas; sino que depende de contabilidad “creativa” para atraer más inversión. Perversamente, las recompensas a los directores generales y la atracción de inversionistas por las tasas elevadas de flujos incentivaron una extracción intensificada, a pesar de que no fuera rentable. El excedente en el suministro devalúa el petróleo y recorta el ingreso del fracking. La rentabilidad se escapa más y más lejos del alcance.

Las preocupaciones de la comunidad inversionista han amonestado con la amortización de las infusiones de capital hace ya muchos años, pero los administradores de fondos desesperados por los retornos en la era post 2008 de intereses bajos continuaban lanzando el dinero al fuego. Parece que ahora aumenta su renuencia para seguir lanzando dinero, por lo que podrían frenarlo en cualquier momento. En los mercados especulativos, el miedo es contagioso y ya que las noticias y señales de precios se difunden globalmente en cuestión de minutos, una amenaza creíble a la industria podría hacer que los administradores de fondos estén tan desesperados de sacar su dinero como lo estuvieron inicialmente al meterlo.

Sin más dinero inversionista avivando los pozos nuevos, dramáticamente, fluiría menos petróleo. Si la llama del fracking se apagara a principios del 2019, entonces el flujo de 7.4 millones de barriles al día podría reducirse a 5.2 millones en 2020, y para menos de 1 millón en el 2025, una mejora masiva que supera las predicciones de EIA cuando previeron 11 millones en un escenario de normalidad (BAU).3

Un balde de agua potencial para el fuego

Como sucede con cualquier sistema complejo, la industria del petróleo esquistoso depende de muchos factores y cuellos de botella. Entender su infraestructura crítica permitirá que los activistas maximicen el impacto de sus acciones.

Limitaciones de la capacidad de carga

No importa cuánto petróleo pueda extraer una compañía si no lo lleva al mercado. La forma más económica para trasportar el petróleo es vía oleoducto, dejando a las vías férreas y camiones como opciones de respaldo mucho menos deseables. Durante años, la capacidad de flujo ha restringido fuertemente los parches del petróleo esquistoso. A mediados del 2018, se había extraído tal excedente de petróleo del Permian y Bakken superando la capacidad de introducción al mercado, que se estaba vendiendo entre $15-20 dólares más barato barril que el crudo en las áreas con suficiente capacidad de transporte. (Similarmente, a final del 2018, el gobierno de Alberta obligó a una reducción de las arenas bituminosas ya que las restricciones del oleoducto devaluaron su petróleo en un 50%.)

Las compañías extractoras sacrificaron decenas de millones de dólares en ganancias por día cuando el descuento incrementa en respuesta a la clausura de oleoductos y refinerías. La industria confía en que se finalice la construcción de oleoductos nuevos para aliviar el desequilibrio entre extracción y capacidad de carga. El activismo en contra de los oleoductos tendría un impacto desproporcionado a los márgenes de ganancias que son delgados como navaja de afeitar o negativos, y donde la capacidad de carga está al máximo. La disrupción de oleoductos nuevos o los que ya existen puede asustar la inversión de capital, dejando decenas de millones de petróleo en el suelo. FracTracker es una iniciativa que rastrea proyectos nuevos de oleoductos y la oposición de las comunidades a las que los activistas pueden involucrarse.

Suministro eléctrico

Aunque las etapas iniciales de la perforación y fracturación del suelo son casi independientes de la red eléctrica, la extracción constante utiliza bombas eléctricas sumergibles, cada una usa cerca de 300kw, diez veces más que los pozos convencionales. Las minas de arena regionales, compresoras de gas, plantas de procesamiento y a menudo los mismos oleoductos agregan una carga adicional. Pisándole los talones de crecimiento rápido de Bakken, los proveedores eléctrico del Permian “luchan para mantener el paso” de la demanda en crecimiento exponencial amenazando la confiabilidad de la red. Todo este crecimiento requiere nuevas líneas de transmisión, subestaciones y plantas de energía eléctrica.

La oposición de los activistas contra los proyectos eléctricos nuevos puede elevar los costos del fracking. La disrupción severa a los sistemas que existen pueden detonar fallos en cascada dentro de la red, después dentro de la infraestructura de petróleo y gas que dependen de la red eléctrica y finalmente en el financiamiento de pozos de fracking nuevos.

Suministro de arena para frac

Sin arena para frac, las perforadoras no pueden dar inicio al flujo de los pozos nuevos. Un solo pozo puede consumir miles de toneladas de arena, por lo que es uno de los mayores costos. La falta de disponibilidad frenaría la perforación por completo, e incluso las mermas pueden elevar su precio lo cual ayudaría a llevar a las compañías a la bancarrota.

Suministro y desecho del agua

Un solo pozo de frac puede consumir millones de galones de agua, vomitando casi la misma cantidad de agua contaminada. Incluso un pequeño incremento en el costo por galón de suministro o desecho del agua ocasionaría un impacto significativo en las finanzas de un pozo.

Sin embargo, tanto el suministro como deshecho parecen estar distribuidos sin cuellos de botella aparentes. Los perforadores compran el agua de una miríada de fuentes públicas y privadas. En el otro extremo, algunos pozos transportan sus aguas residuales a plantas de tratamiento centralizadas, así que la disrupción de esas plantas podría incrementar los costos de desecho para algunos pozos. Pero la gran mayoría4 del desecho5 terminan inyectados adentro en los 40,000 pozos de desechos Clase II que se encuentran en todos los E.E.U.U., ofreciendo un rango limitado de intervención estratégica.

Clausura de refinerías o terminal de exportaciones

El precio al que los frackers pueden vender petróleo no depende únicamente de la infraestructura de flujo cercana, pero también de la capacidad de las refinerías y puertos en el extremo final de los oleoductos. Si se espera que crezca el esquisto, entonces las refinerías tendrán excedentes de suministro, necesitando la exportación de millones de barriles adicionales de petróleo por día. Los activistas podrían reducir el valor del petróleo de frac aumentar los requerimientos para el tráfico de petroleros o al frenar las operaciones de las refinerías o cerrar los sitios de carga de Transportistas de Gran Capacidad.

Rociando la llama

Usualmente, sólo el fallo decisivo de un componente crítico del sistema puede detonar los fallos en cascada, pero con la industria del esquisto en las situaciones financieramente precarias en las que se encuentra, podría ser vulnerable a tan solo un roció de merma. Mientras más lluevan incertidumbres financieras, es más probable que apaguen su llama, pero incluso una salpicada podría asustar a los inversionistas asustadizos que todavía alimentan el fuego. Bajo estas circunstancias, las acciones que normalmente caen en la estrategia de merma pueden ganar una victoria decisiva.

Sin embargo, los activistas podrían aplicar los principios detrás de la estrategia de fallos en cascada. Las protestas y acciones directas serían más efectivas si tomaran la ofensiva, seleccionando objetivos de infraestructura operativa con acciones sorpresa de corta duración, para después dispersarse antes de que las fuerzas de seguridad puedan agruparse. Desastres naturales o la intervención de activistas que afectan los oleoductos, la red eléctrica, refinerías y puertos, o la vía férrea o transporte camionero de petróleo y arena podría interrumpir las ganancias de la industria, agitando a los inversionistas. Las disrupciones prolongadas podrían culminar en que no se financien pozos de frac nuevos, y consecuentemente ocasione el declive de los campos hasta en 40% cada año. Si los disturbios obligan la reducción operativa de los pozos, la caída sería aún más marcada.

Apagar la flama que se ahoga del petróleo esquistosos podría ser una de las formas más estrategias para que los activistas de los E.E.U.U. frenen los combustibles fósiles. Manos a la obra.

Leer más

- “Finances of Fracking: Shale Industry Drills More Debt Than Profit”—La serie DeSmogBlog por Justin Mikulka y Sharon Kelly. Muchos de los artículos de esta serie están en los enlaces del artículo, pero vale la pena leer la totalidad de la serie para profundizar la comprensión del tema.

- “Shale Is a Ponzi Scheme: A front-loaded effort needing ever more to keep up. Sound familiar?” por Daniel Dicker

- “U.S. Shale Oil Industry: Catastrophic Failure Ahead” from SRSrocco Report

-

A menudo se emplea el término “producción”, pero la naturaleza lo creo. Los humanos sólo lo extraen. ↩︎

Apóyanos en nuestro trabajo suscribiéndote a nuestra lista de correo, compartiendo, dando "like" a esta página y siguiéndonos en nuestras redes sociales. Estás en libertad de publicar el artículo bajo la licencia Creative Commons licensed atribuyendo créditos y una liga a la página original.